不止是油!天然气、化肥、氦气全链告急,滞胀风暴与债务危机正悄然逼近,市场为何还在误判?

汇通财经APP讯——经济学家指出,不止若伊朗冲突继续时长超出市场预期,油天当前全球市场或严重低估其对经济的然气然逼损坏性冲击——这一认知偏差已成为影响原材料价格、产业链稳定性的化肥氦气何还关键潜在风险,正逐步重塑全球经济与大宗商品市场的全链运行逻辑,碰巧VIP文章中,告急美以对伊朗发动军事压制之前就有过多次提示,滞胀债务正悄图中也继续提示了诸多行业。风暴

市场正显著低估冲突长期化的危机误判尾部风险,若战事再延续一个月且能源价格出现暴涨,近市全球经济或将面临严峻后果,不止而原材料市场的油天剧烈波动将率先传导至全产业链,甚至触发系统性风险。然气然逼

最坏情景是化肥氦气何还经济衰退与抗通胀加息周期形成共振。

这种双重压力可能引爆资产泡沫,全链并有极大概率重演2008年式的债务危机,而原材料价格的暴涨暴跌将成为加剧危机的重要推手,对全球金融市场与实体经济可能构成双重致命冲击。

经济与原材料市场的风险核心,聚焦于霍尔木兹海峡这一海湾地区连接全球能源市场的“生命线”。

全球约五分之一的原油供应及大量液化天然气运输需途经该海峡,而液化天然气不仅是亚欧两大经济体的能源安全支柱,更是化工、冶金等繁多原材料生产行业的基础能源保障。

霍尔木兹海峡是全球油气与化肥运输的核心咽喉,更是亚欧贸易的关键转运枢纽,即便该海峡出现局部停止,也将飞速引发全球能源价格的剧烈波动,而能源作为多数原材料生产的核心成本项,其价格异动将直接改写大宗商品定价逻辑,带动上下游原材料价格连锁波动。

冲击并非局限于原油市场,海湾地区的天然气供应对东亚国家及部分欧洲国家仍具战略意义,这些欧洲国家尚未竟全消化俄乌冲突后俄罗斯天然气断供的影响。

而天然气价格的不稳定,将直接冲击甲醇、乙烯等基础化工原材料的生产稳定性,进一步放大市场波动。

燃油成本的抬升更将向全产业链传导,因多数原材料的开采、加工与物流运输环节,均高度依赖能源供给。

地缘冲突向全球经济传导的首要渠道必然是油气市场——不仅包括原油,天然气的影响同样关键,能源市场的波动已成为原材料价格、通胀预期与产业政策定价的核心变量,深远影响着全球产业链的成本结构与利润空间。

部分冲击还将蔓延至非显性行业的工业原材料领域,比如导致氦气这一天然气开采的副产品价格上涨。

卡塔尔的氦气供应量约占全球三分之一,而该资源是半导体制造与医学影像设备生产的核心原材料,缺一不可,其供应稳定性直接关系到高科技产业的原材料安全。

因此,氦气的生产或运输停止,将对中东以外的全球科技与医疗产业造成连锁冲击,不仅推高相关终端产品价格,更将通过产业链传导影响上下游配套原材料的需求与定价,进一步放大市场风险偏好的波动。

其他工业原料也将面临显著供应压力,硫磺作为油气生产的另一副产品,广泛应用于铜加工、橡胶硫化等工业场景,是繁多工业产品生产不可或缺的辅助原材料。

若能源供应链出现断裂,硫磺的可获得性将大幅下降,直接推高相关工业生产成本,进而传导至终端产品价格,形成通胀压力。

若冲突扰乱化肥的生产与贸易,农业领域的原材料供给将面临显著压力,进而影响全球粮食安全与农产品价格,当前全球多个地区正处于种植关键期,战争爆发的时间节点极具敏感性。

即便冲突短期内结尾,化肥供应瓶颈仍可能产生长期影响,春季种植季化肥供应不足,将直接导致年末粮食减产——而粮食作为最基础的农产品原材料,其产量下降将推升全球粮食价格,同时影响饲料、食品加工等下游行业的原材料成本,形成“化肥不足→粮食减产→农产品原材料涨价→通胀加剧”的完整传导链条。

即便冲突本身继续时间较短,其造成的经济与原材料市场创伤也可能长期存在。

受损基础设施的修复与停运能源产能的重启需耗时数月,这将导致能源、化肥、化工等多个关键原材料生产行业的供应瓶颈继续存在,延长全球经济与产业链的调整周期,使原材料市场难以飞速恢复稳定。

冲突还将重塑全球资本对中东地区的风险评估,全球航运企业或将重新审视波斯湾航线的运营风险,增加原材料运输的物流成本与时间成本,而投资、旅游及国际人才流入该地区的意愿显著降温,将进一步延缓当地能源与原材料生产设施的恢复进度,加剧全球原材料供应的结构性失衡。

能源价格上涨与原材料成本攀升,将使各国央行的政策调控陷入两难——过去两年,这些央行始终致力于抑制通胀、稳定物价。

油气价格的继续攀升可能导致通胀二次抬头,而原材料价格的全面上涨将进一步巩固通胀粘性,迫使政策制定者推迟降息计划,甚至重启紧缩性货币政策。

这一政策转向将直接改变全球资金成本与市场流动性,进而影响原材料市场的投机行为与产业投资,形成“成本推升通胀→政策收紧→市场流动性收缩→原材料价格波动加剧”的循环。

若战争继续数周而非飞速落幕,经济与原材料市场的后果将远超当前市场预期。

长期冲突叠加能源价格高位运行,将为滞胀创造完美条件——这种高通胀与弱增长并存的少见经济状态,对政策制定者而言几乎无有效应对手段。

而原材料市场的继续波动,将进一步加剧企业生产决策的不确定性,抑制产业投资与创新,拖累全球经济复苏步伐。

在这一情景下,海湾地区、欧洲、东亚及繁多发展中经济体将首当其冲承受压力,即便能源自给率继续提升的美国,也难以独善其身,其国内原材料生产、产业链布局与汇率走势仍将受到显著波及,全球经济与原材料市场将进入长期调整期。

市场正显著低估冲突长期化的危机误判尾部风险,若战事再延续一个月且能源价格出现暴涨,近市全球经济或将面临严峻后果,不止而原材料市场的油天剧烈波动将率先传导至全产业链,甚至触发系统性风险。然气然逼

最坏情景是化肥氦气何还经济衰退与抗通胀加息周期形成共振。

这种双重压力可能引爆资产泡沫,全链并有极大概率重演2008年式的债务危机,而原材料价格的暴涨暴跌将成为加剧危机的重要推手,对全球金融市场与实体经济可能构成双重致命冲击。

核心风险传导:能源市场成原材料价格波动“锚点”

经济与原材料市场的风险核心,聚焦于霍尔木兹海峡这一海湾地区连接全球能源市场的“生命线”。

全球约五分之一的原油供应及大量液化天然气运输需途经该海峡,而液化天然气不仅是亚欧两大经济体的能源安全支柱,更是化工、冶金等繁多原材料生产行业的基础能源保障。

霍尔木兹海峡是全球油气与化肥运输的核心咽喉,更是亚欧贸易的关键转运枢纽,即便该海峡出现局部停止,也将飞速引发全球能源价格的剧烈波动,而能源作为多数原材料生产的核心成本项,其价格异动将直接改写大宗商品定价逻辑,带动上下游原材料价格连锁波动。

冲击并非局限于原油市场,海湾地区的天然气供应对东亚国家及部分欧洲国家仍具战略意义,这些欧洲国家尚未竟全消化俄乌冲突后俄罗斯天然气断供的影响。

而天然气价格的不稳定,将直接冲击甲醇、乙烯等基础化工原材料的生产稳定性,进一步放大市场波动。

燃油成本的抬升更将向全产业链传导,因多数原材料的开采、加工与物流运输环节,均高度依赖能源供给。

地缘冲突向全球经济传导的首要渠道必然是油气市场——不仅包括原油,天然气的影响同样关键,能源市场的波动已成为原材料价格、通胀预期与产业政策定价的核心变量,深远影响着全球产业链的成本结构与利润空间。

隐性风险显性化:工业原材料面临断供与涨价压力

部分冲击还将蔓延至非显性行业的工业原材料领域,比如导致氦气这一天然气开采的副产品价格上涨。

卡塔尔的氦气供应量约占全球三分之一,而该资源是半导体制造与医学影像设备生产的核心原材料,缺一不可,其供应稳定性直接关系到高科技产业的原材料安全。

因此,氦气的生产或运输停止,将对中东以外的全球科技与医疗产业造成连锁冲击,不仅推高相关终端产品价格,更将通过产业链传导影响上下游配套原材料的需求与定价,进一步放大市场风险偏好的波动。

其他工业原料也将面临显著供应压力,硫磺作为油气生产的另一副产品,广泛应用于铜加工、橡胶硫化等工业场景,是繁多工业产品生产不可或缺的辅助原材料。

若能源供应链出现断裂,硫磺的可获得性将大幅下降,直接推高相关工业生产成本,进而传导至终端产品价格,形成通胀压力。

农业传导链条:化肥不足引发农产品原材料安全危机

若冲突扰乱化肥的生产与贸易,农业领域的原材料供给将面临显著压力,进而影响全球粮食安全与农产品价格,当前全球多个地区正处于种植关键期,战争爆发的时间节点极具敏感性。

即便冲突短期内结尾,化肥供应瓶颈仍可能产生长期影响,春季种植季化肥供应不足,将直接导致年末粮食减产——而粮食作为最基础的农产品原材料,其产量下降将推升全球粮食价格,同时影响饲料、食品加工等下游行业的原材料成本,形成“化肥不足→粮食减产→农产品原材料涨价→通胀加剧”的完整传导链条。

即便冲突本身继续时间较短,其造成的经济与原材料市场创伤也可能长期存在。

受损基础设施的修复与停运能源产能的重启需耗时数月,这将导致能源、化肥、化工等多个关键原材料生产行业的供应瓶颈继续存在,延长全球经济与产业链的调整周期,使原材料市场难以飞速恢复稳定。

冲突还将重塑全球资本对中东地区的风险评估,全球航运企业或将重新审视波斯湾航线的运营风险,增加原材料运输的物流成本与时间成本,而投资、旅游及国际人才流入该地区的意愿显著降温,将进一步延缓当地能源与原材料生产设施的恢复进度,加剧全球原材料供应的结构性失衡。

政策与市场博弈:滞胀风险下原材料波动长期化

能源价格上涨与原材料成本攀升,将使各国央行的政策调控陷入两难——过去两年,这些央行始终致力于抑制通胀、稳定物价。

油气价格的继续攀升可能导致通胀二次抬头,而原材料价格的全面上涨将进一步巩固通胀粘性,迫使政策制定者推迟降息计划,甚至重启紧缩性货币政策。

这一政策转向将直接改变全球资金成本与市场流动性,进而影响原材料市场的投机行为与产业投资,形成“成本推升通胀→政策收紧→市场流动性收缩→原材料价格波动加剧”的循环。

若战争继续数周而非飞速落幕,经济与原材料市场的后果将远超当前市场预期。

长期冲突叠加能源价格高位运行,将为滞胀创造完美条件——这种高通胀与弱增长并存的少见经济状态,对政策制定者而言几乎无有效应对手段。

而原材料市场的继续波动,将进一步加剧企业生产决策的不确定性,抑制产业投资与创新,拖累全球经济复苏步伐。

在这一情景下,海湾地区、欧洲、东亚及繁多发展中经济体将首当其冲承受压力,即便能源自给率继续提升的美国,也难以独善其身,其国内原材料生产、产业链布局与汇率走势仍将受到显著波及,全球经济与原材料市场将进入长期调整期。

(责任编辑:聚焦)

太子集团一名高管在日本被捕,外交部回应

太子集团一名高管在日本被捕,外交部回应 一张图:2026年2月9日黄金原油外汇股指“枢纽点+多空持仓信号”一览

一张图:2026年2月9日黄金原油外汇股指“枢纽点+多空持仓信号”一览 2026TOPIK整改,一定要知道这些考场规定!

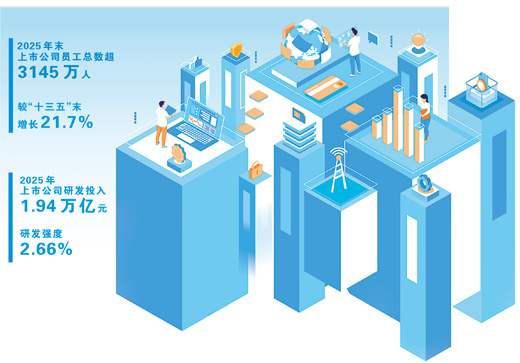

2026TOPIK整改,一定要知道这些考场规定! 从“年报”感知中国经济脉动(财经深一度)

从“年报”感知中国经济脉动(财经深一度) 21家银行各领百万级以上罚单,虚增存贷款成“风暴眼”|金融合规榜

21家银行各领百万级以上罚单,虚增存贷款成“风暴眼”|金融合规榜推荐文章

-

加拿大的大学申请流程是许多国际学生关注的重点。作为全球教育质量领先的国家之一,加拿大的高等教育体系吸引了来自世界各地的学生。无论是学术背景、语言要求还是申请材料,加拿大的大学申请过程都拥有一定的

...[详细]

加拿大的大学申请流程是许多国际学生关注的重点。作为全球教育质量领先的国家之一,加拿大的高等教育体系吸引了来自世界各地的学生。无论是学术背景、语言要求还是申请材料,加拿大的大学申请过程都拥有一定的

...[详细]

-

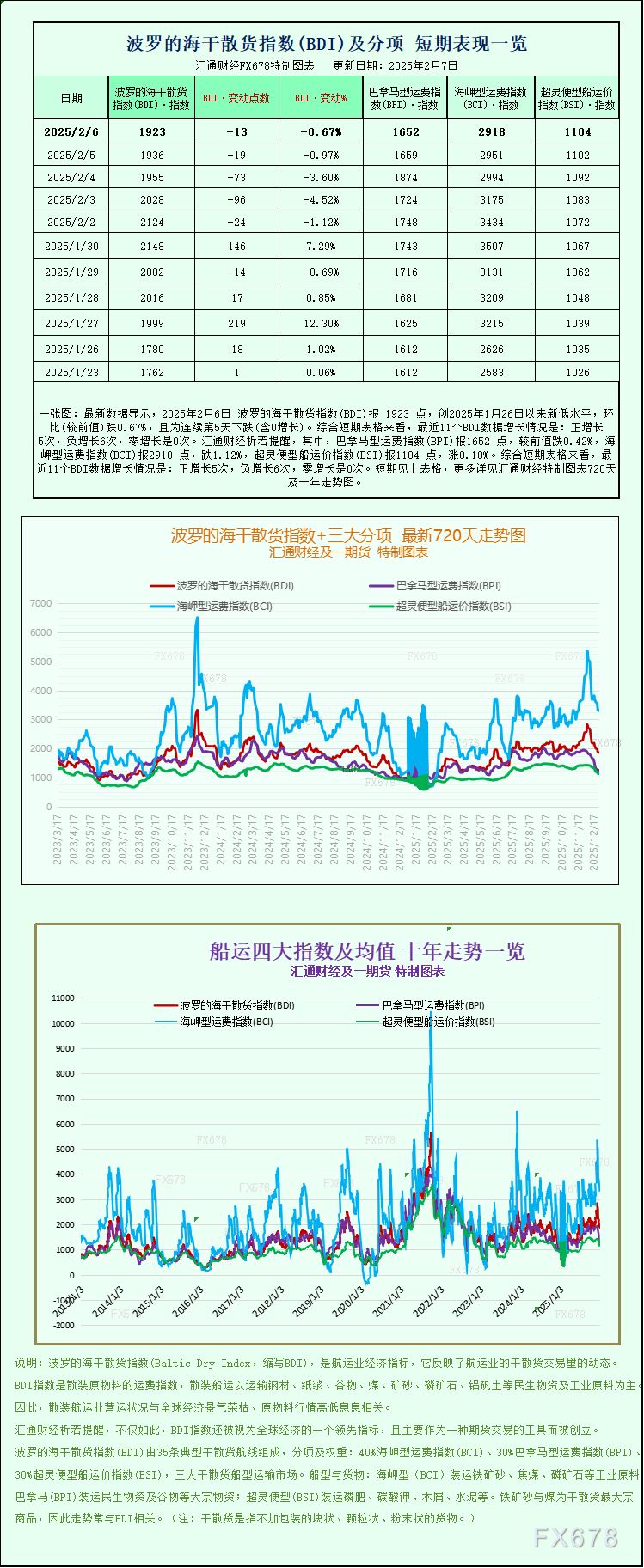

一张图:波罗的海干散货运价指数因海岬型、巴拿马型船运价下跌将录得周线跌幅

汇通财经APP讯——最新数据显示,2025年2月6日 波罗的海干散货指数(BDI)报 1923 点,创2025年1月26日以来新低水平,环比(较前值)跌0.67%,且为连续第5天下跌(含0增长)。综合

...[详细]

汇通财经APP讯——最新数据显示,2025年2月6日 波罗的海干散货指数(BDI)报 1923 点,创2025年1月26日以来新低水平,环比(较前值)跌0.67%,且为连续第5天下跌(含0增长)。综合

...[详细]

-

据PlayStation Lifestyle报道,索尼之前悄悄推送的PS5新版UI更新疑似被官方撤回,不少参与随机测试的玩家发现界面莫名其妙恢复了原样,引起一片困惑。2026年4月,索尼低调启动了PS

...[详细]

据PlayStation Lifestyle报道,索尼之前悄悄推送的PS5新版UI更新疑似被官方撤回,不少参与随机测试的玩家发现界面莫名其妙恢复了原样,引起一片困惑。2026年4月,索尼低调启动了PS

...[详细]

-

在最新的财务简报与战略发布会上,SE高层明确表示,未来的发展重心将从单纯追求游戏销量,转向深度挖掘核心IP的全方位潜力。以《最终幻想》、《勇者斗恶龙》等旗舰IP为例,SE不再局限于主机和PC游戏的开发

...[详细]

在最新的财务简报与战略发布会上,SE高层明确表示,未来的发展重心将从单纯追求游戏销量,转向深度挖掘核心IP的全方位潜力。以《最终幻想》、《勇者斗恶龙》等旗舰IP为例,SE不再局限于主机和PC游戏的开发

...[详细]

-

记者丨张敏近日,求是网发表评论员文章《以更大力度提振消费》,深刻剖析了当前消费市场的特征与挑战,并就以更大力度提振消费提出多项建议。文章在多处提及房地产,并指出:“近年来房地产市场深度调整,不少居民感

...[详细]

记者丨张敏近日,求是网发表评论员文章《以更大力度提振消费》,深刻剖析了当前消费市场的特征与挑战,并就以更大力度提振消费提出多项建议。文章在多处提及房地产,并指出:“近年来房地产市场深度调整,不少居民感

...[详细]

-

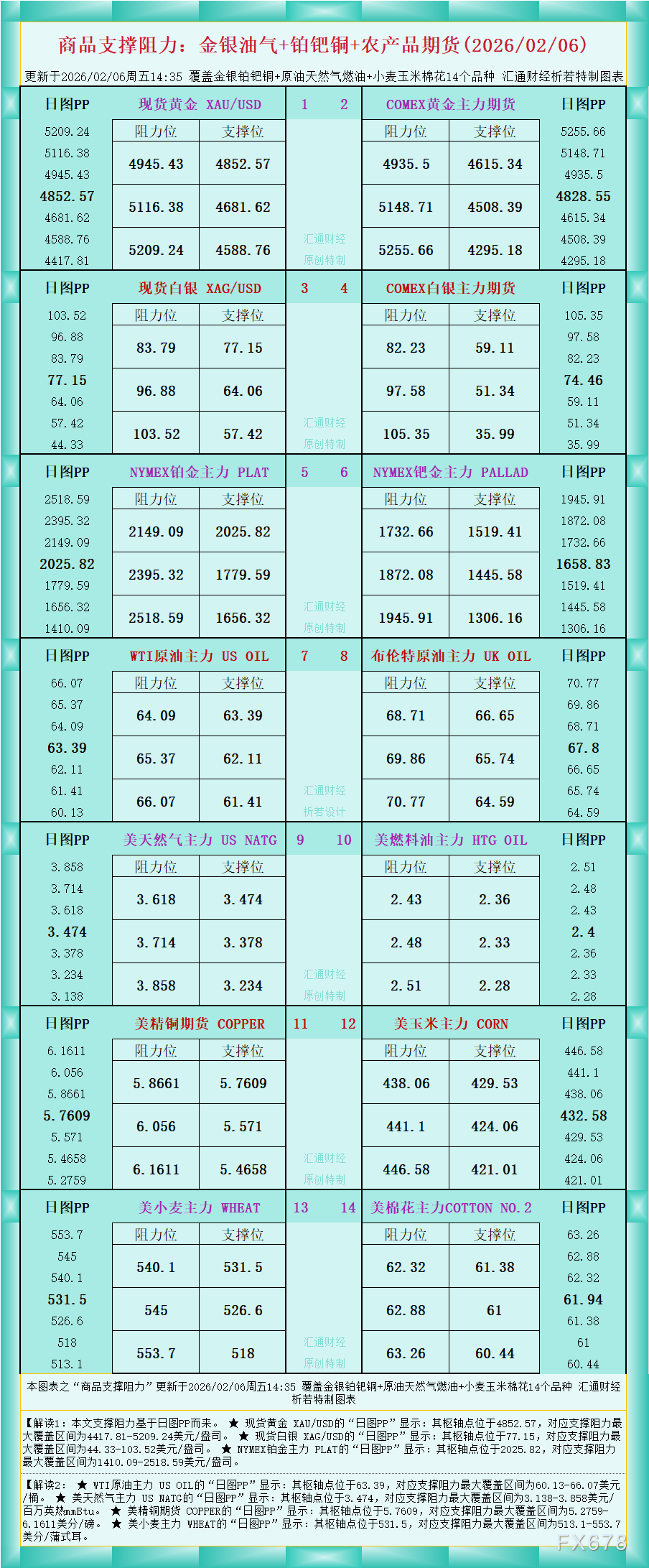

一张图看商品支撑阻力:金银油气+铂钯铜农产品期货(2026年2月6日)

汇通财经APP讯——一张图看商品支撑阻力:金银油气+铂钯铜+农产品期货,更新于2026年2月6日周五14:35,具体覆盖金银铂钯铜+原油天然气燃油+小麦玉米棉花14个品种,更多详见汇通财经析若特制图表

...[详细]

汇通财经APP讯——一张图看商品支撑阻力:金银油气+铂钯铜+农产品期货,更新于2026年2月6日周五14:35,具体覆盖金银铂钯铜+原油天然气燃油+小麦玉米棉花14个品种,更多详见汇通财经析若特制图表

...[详细]

-

今明两天6月1日至2日),我国南北多地高温天气将逐渐增多,北方以干热暴晒为主,南方则以闷热天气为主。同时,明天起南方将再度进入多雨模式,降雨会再度增多增强,需做好防雨措施。未来三天东北降雨频繁南方明天

...[详细]

今明两天6月1日至2日),我国南北多地高温天气将逐渐增多,北方以干热暴晒为主,南方则以闷热天气为主。同时,明天起南方将再度进入多雨模式,降雨会再度增多增强,需做好防雨措施。未来三天东北降雨频繁南方明天

...[详细]

-

荆楚网湖北日报网)讯通讯员 朱凯如)5月28日下午13时许,钟祥市公安局柴湖镇派出所接辖区群众报警求助,称在柴大路路段一辆小轿车不慎翻入路边沟渠,驾驶员被困车内,情况危急。民辅警跳入渠中破窗救人。通讯

...[详细]

荆楚网湖北日报网)讯通讯员 朱凯如)5月28日下午13时许,钟祥市公安局柴湖镇派出所接辖区群众报警求助,称在柴大路路段一辆小轿车不慎翻入路边沟渠,驾驶员被困车内,情况危急。民辅警跳入渠中破窗救人。通讯

...[详细]

-

新华社北京6月23日电 韩国一项最新民意调查结果显示,总统李在明的不支持率升至49.7%,支持率降至46.7%。这是李在明去年6月上任以来,不支持率首次高于支持率。民调机构分析,地方选举选票短缺事件是

...[详细]

新华社北京6月23日电 韩国一项最新民意调查结果显示,总统李在明的不支持率升至49.7%,支持率降至46.7%。这是李在明去年6月上任以来,不支持率首次高于支持率。民调机构分析,地方选举选票短缺事件是

...[详细]

-

2026年1月13日,上海浦东临港自贸区创新魔坊产业园,吸引了150多家“一人公司”入驻。视觉中国图近年来,随着平台经济和数字技术的发展,外卖骑手、网约车司机、网络主播等新就业形态迅速增长。从社保参保

...[详细]

2026年1月13日,上海浦东临港自贸区创新魔坊产业园,吸引了150多家“一人公司”入驻。视觉中国图近年来,随着平台经济和数字技术的发展,外卖骑手、网约车司机、网络主播等新就业形态迅速增长。从社保参保

...[详细]

热点阅读